住民税の徴収方法と切替の手続き

住民税の概要

住民税とは?

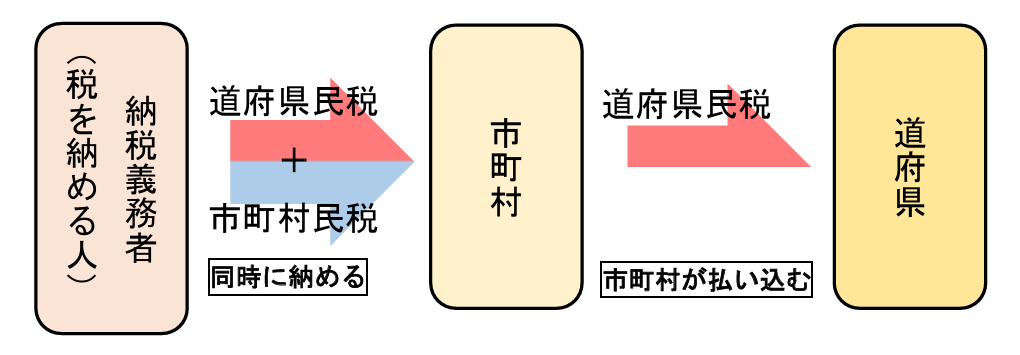

住民税とは、お住いの都道府県や市区町村に納付する税金のことで、納付された税金はお住いの行政サービス(教育、福祉、消防・救急、ゴミ処理など)や、その維持のために利用されます。

この住民税は、都道府県の税金である「道府県民税・都民税」と市区町村の税金である「市町村民税・特別区民税」で構成されており、納付は「道府県民税・都民税」も含めて、市区町村に対し行います。

住民税の決定方法

住民税は、その年の1月1日現在で居住している(住民票がある)市区町村で、前年の1月1日から12月31日までの所得をもとに課税されます。したがって、1月2日以降に別の市区町村に転居したとしても、住民税は1月1日に住んでいた市区町村へ納付することになります。

住民税の通知

前年の所得をもとに市区町村で住民税が決定したあと、普通徴収の方については6月中に「納税通知書」が自宅へ届きます。特別徴収(給与天引き)の方については、5〜6月頃に「特別徴収税額決定通知書」が勤務先へ送られてきます。

住民税の徴収方法

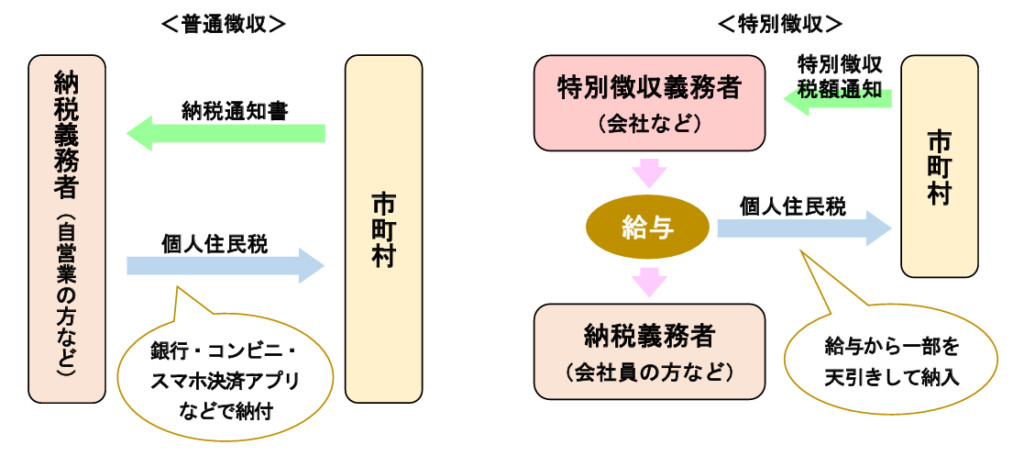

住民税の徴収方法には、給与・年金から天引きされる「特別徴収」と、自分で納付書や口座振替で払う「普通徴収」とがあります。

特別徴収

特別徴収とは、事業主(給与支払者)が従業員の給与から住民税を天引きし、従業員に代わって市区町村へ納付する制度です。

会社員・公務員などの給与所得者は、原則特別徴収(給与からの天引き)となり、毎年6月~翌年5月までの12回に分けて住民税を納付します。

普通徴収

普通徴収とは、給与や年金からの天引きではなく、納税者本人が自治体から送られてくる納税通知書に基づき、納付書や口座振替などで納める方法のことをいいます。

自営業者や無職の方などの特別徴収以外の方が普通徴収となり、年4回(6月・8月・10月・翌年1月)に分けて住民税を納付をします。

| 特別徴収 | 普通徴収 | |

|---|---|---|

| 対 象 | 給与所得者 | 自営業者、無職の方など |

| 納付者 | 事業主(給与支払者) | 納税者本人 |

| 支払方法 | 給与から天引き | 納付書・口座振替など |

| 納付回数 | 年12回(6月~翌5月) | 年4回(6月・8月・10月・1月) |

入社時の住民税手続き

新たに従業員が入社したときは、以下のケースに従い住民税の手続きを行います。だたし、新卒社員や前年に所得がない方などは特に手続きの必要はありません。

手続きが不要なケース

以下のケースに該当する場合は、住民税の手続きは必要ありません。

| 入社前の状況 | 対 応 |

|---|---|

| 学生(勤労学生など前年に所得のある学生を除く) | 手続き不要(翌年6月から徴収開始) |

| 前年に所得がない方(住民税が非課税) | |

| 前職の退職時に当年分の住民税を一括徴収された方 ※翌年5月分までの住民税を納付済みの場合 |

手続きが必要なケース

1.前の勤務先から特別徴収を引き継ぐ場合

前の勤務先から前職分に関する内容が記載された「給与所得者異動届出書」が会社へ送られてきますので、必要事項を記入したうえで、新入社員のお住いの市区町村へ提出します。提出期限は、前職の退職日の翌月10日までとなります。

| 提出者 | 提出書類 | 提出先 |

|---|---|---|

| 前の勤務先 | 給与所得者異動届出書 | 現在の勤務先 |

| 現在の勤務先 | 給与所得者異動届出書 | 新入社員が住む市区町村 |

2.前の勤務先が普通徴収に切り替えた場合

前の勤務先が従業員の退職時に普通徴収に切り替えた場合は、会社にて「特別徴収切替申請書」を作成し、新入社員のお住いの市区町村へ提出をする必要があります。

| 提出者 | 提出書類 | 提出先 |

|---|---|---|

| 現在の勤務先 | 特別徴収切替申請書 | 新入社員が住む市区町村 |

3.前の勤務先退職後、何も対応していない場合

前の勤務先を退職後1か月以上経過している場合や、前の会社から新たな勤務先へ「給与所得者異動届出書」を送付してもらえない場合は、特別徴収を継続することはできないため、いったん本人普通徴収に切り替えてもらい、その後特別徴収に切り替えます。

| 提出者 | 提出書類 | 提出先 |

|---|---|---|

| 新入社員(本人) | 給与所得者異動届出書 | 新入社員が住む市区町村 |

| 現在の勤務先 | 特別徴収切替申請書 | 新入社員が住む市区町村 |

特別徴収切替申請書等を提出すると、後日市区町村から会社宛てに「特別徴収額の決定・変更通知書」が送られてきますので、その書面に記載された額をもとに給与から住民税を徴収します。

退職時の住民税手続き

住民税の特別徴収を行っている従業員が退職をしたときは、以下のケースに従い住民税の手続きを行います。

従業員が1月1日~5月31日の間に退職した場合

5月までの住民税を、最後の給与からまとめて徴収(一括徴収)し、退職した翌月10日までに市区町村に納付します。併せて、翌月10日までに市区町村に「給与所得者異動届出書」を提出します。

| 提出者 | 提出書類 | 提出先 |

|---|---|---|

| 従業員が退職した会社 | 給与所得者異動届出書 | 退職者が住む市区町村 |

従業員が6月1日~12月31日の間に退職した場合

この場合は、以下の中から従業員が選択し、その選択したケースに従い住民税の手続きを行います。

1.次の勤務先が決まっており、特別徴収を引き継ぐ場合

従業員が退職した会社にて、「給与所得者異動届出書」に必要事項を記入のうえ、退職者の転職先へ送付します。

| 提出者 | 提出書類 | 提出先 |

|---|---|---|

| 従業員が退職した会社 | 給与所得者異動届出書 | 退職社員の転職先 |

2.普通徴収に切り替える場合

普通徴収に切り替える場合は、従業員が退職した会社にて「給与所得者異動届出書」を作成し、退職者の市区町村へ提出します。

| 提出者 | 提出書類 | 提出先 |

|---|---|---|

| 従業員が退職した会社 | 給与所得者異動届出書 | 退職者が住む市区町村 |

3.住民税を一括徴収する場合

ケースとしてはあまり多くはないですが、来年の5月分までの住民税を、最後の給与からまとめて徴収(一括徴収)し、退職した翌月10日までに市区町村に納付します。併せて、翌月10日までに市区町村に「給与所得者異動届出書」を提出します。

| 提出者 | 提出書類 | 提出先 |

|---|---|---|

| 従業員が退職した会社 | 給与所得者異動届出書 | 退職者が住む市区町村 |

休業時の住民税

産前産後休業、育児休業などの休業期間中であっても、住民税は社会保険料のように免除されることはなく支払わなければいけません。ただし、以下のいずれかの方法を選択することができます。

1.特別徴収で対応

これまでどおり特別徴収で対応します。給与の支払いがなく、給与から住民税を徴収できない場合は、会社が立て替え、以下の方法により休業中の従業員が会社の立替払い分を返還いたします。

| 立替払いの返還方法 |

|---|

| 毎月、会社にその月の住民税を振込む方法 |

| 復職後まとめて会社が立て替えた分を返還する方法 |

2.休業前に一括徴収する方法

従業員の同意がある場合は、従業員が休業に入る前の給与から住民税を一括徴収します。なお、1月1日から4月30日の間に休業に入る場合は、原則一括徴収での対応になります。

3.普通徴収に切り替える方法

従業員が個人での支払いを希望する場合は、普通徴収に切り替えます。普通徴収に切り替える場合は、会社にて「給与所得者異動届出書」を作成し、休業する社員のお住いの市区町村へ提出します。

| 提出者 | 提出書類 | 提出先 |

|---|---|---|

| 休業する従業員の勤務先 | 給与所得者異動届出書 | 休業する従業員が住む市区町村 |

関連ページ

給与・賞与の所得税の求め方

給与および賞与から控除する所得税についてお知りになりたい方は、こちらのページをご覧ください。 ⇒ 給与・賞与の所得税の求め方

【参考ページ】

・個人住民税(総務省HP)

・個人住民税(東京都主税局)

お気軽にお問い合わせください。047-707-3501営業時間 9:00 - 18:00 [ 土日・祝日除く ]

お問い合わせ