源泉徴収税額表と

所得税の求め方

- 0.1. 源泉徴収税額表

- 0.1.1. 令和8年分 源泉徴収税額表

- 0.1.2. 令和7年分 源泉徴収税額表

- 0.2. 【令和8年】給与所得の源泉徴収税額の求め方

- 0.2.1. STEP1 課税対象額の算出

- 0.2.1.1. 課税対象額の計算式

- 0.2.2. STEP2 扶養親族等の人数の把握

- 0.2.2.1. 1.源泉控除対象配偶者と源泉控除対象親族の合計数を計算

- 0.2.2.1.1. (1)源泉控除対象配偶者の要件

- 0.2.2.1.2. (2)源泉控除対象親族の要件

- 0.2.2.2. 扶養親族、控除対象扶養親族、源泉控除対象親族の違い

- 0.2.2.2.1. 扶養親族の要件

- 0.2.2.2.2. 控除対象扶養親族の要件

- 0.2.2.2.3. 源泉控除対象親族

- 0.2.2.3. 2.給与所得者本人の状況による加算

- 0.2.2.4. 3.同一生計配偶者または扶養親族の障害の有無による加算

- 0.2.3. STEP3 給与所得の源泉徴収税額表と照合

- 0.2.3.1. 給与所得の源泉徴収税額表の見方

- 0.3. 賞与の源泉徴収税額の求め方

- 0.3.1. STEP1 課税対象額の算出

- 0.3.2. STEP2 前月の社会保険料等控除後の給与額の確認

- 0.3.3. STEP3 賞与に対する所得税率の確認

- 0.3.3.1. 賞与に対する源泉徴収税額の算出率の表の見方

- 0.3.4. STEP4 源泉徴収税額の計算

- 0.4. お問い合わせ

源泉徴収税額表

令和8年分 源泉徴収税額表

令和8年1月~12月の間に支給する給与等の所得税および復興特別所得税を計算する際に使用する源泉徴収税額表は以下になります。

令和7年分 源泉徴収税額表

令和7年1月~12月の間に支給する給与等の所得税および復興特別所得税を計算する際に使用する源泉徴収税額表は以下になります。

【令和8年】給与所得の源泉徴収税額の求め方

給与の源泉徴収税(所得税・復興特別所得税)を計上するには、3つの作業(1)課税対象額の算出、(2)従業員の扶養親族等の人数の把握、(3)源泉徴収税額表の照合、が必要となります。以下、それぞれについてご説明いたします。

STEP1 課税対象額の算出

まず、給与の源泉徴収税を求めるうえで基礎となる課税対象額を算出します。

課税対象額の計算式

①給与の総支給額から非課税支給額(※)を差し引いて課税支給額を計算します。

(給与の総支給額)-(非課税支給額)

= 課税支給額

② ①で算出した課税支給額から社会保険料(被保険者負担分)を差し引き、課税対象額を算出します。

(課税支給額)-(社会保険料)

= 課税対象額

※非課税支給額に該当する賃金…限度額内の通勤手当、出張旅費、慶弔見舞金、結婚祝金など。

STEP2 扶養親族等の人数の把握

続いて、当該従業員の扶養親族等の人数を確認します。この確認は、入社時もしくは年末調整で従業員から提出してもらった「給与所得者の扶養控除等(異動)申告書」を用います。

扶養親族等の人数は、以下の1~3のルールに従って計算します。

1.源泉控除対象配偶者と源泉控除対象親族の合計数を計算

まず、「源泉控除対象配偶者」と「源泉控除対象親族」の要件を満たす方を抽出し、その数を合算します。なお、16歳未満の扶養親族は対象外ですので計算の際はご注意ください。

(1)源泉控除対象配偶者の要件

源泉控除対象配偶者とは、以下の要件を満たす方をいいます。

| 源泉控除対象配偶者の要件 |

|---|

| ① 給与所得者本人のその年の所得見積額が 900万円以下(給与収入1,095万円以下)であること |

| ② 配偶者のその年の所得見積額が 95万円以下(給与収入160万円以下)であること |

| ③ 給与所得者本人と生計を一にしていること |

| ④ 青色事業専従者及び白色事業専従者ではないこと |

(2)源泉控除対象親族の要件

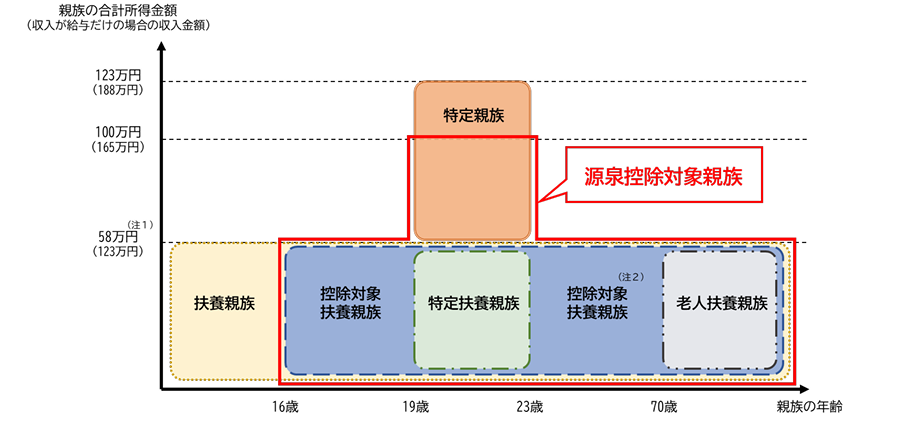

源泉控除対象親族とは、以下の「控除対象扶養親族」または「特定親族のうち合計所得金額が100万円以下の方」のいずれかの要件に該当する人をいいます。

| 控除対象扶養親族 |

|---|

| ① その年の12月31日時点の年齢が16歳以上であること |

| ② 扶養親族のその年の所得見積額が58万円以下(給与収入123万円以下)であること |

| ③ 配偶者以外の親族(6親等内の血族および3親等内の姻族をいいます。)であること |

| ④ 給与所得者本人と生計を一にしていること |

| ⑤ 青色事業専従者及び白色事業専従者ではないこと |

| 特定親族のうち 合計所得金額が 100万円以下の方 |

|---|

| ① その年の12月31日時点の年齢が19歳以上23歳未満であること |

| ②特定親族のその年の所得見積額が 58万円超100万円以下(給与収入123万円超165万円以下) であること |

| ③ 配偶者以外の親族(6親等内の血族および3親等内の姻族をいいます。)であること |

| ④ 給与所得者本人と生計を一にしていること |

| ⑤ 青色事業専従者及び白色事業専従者ではないこと |

※特定親族であっても、合計所得金額が100万円を超える場合は、源泉控除対象親族とはなりません。

扶養親族、控除対象扶養親族、源泉控除対象親族の違い

扶養親族の要件

扶養親族とは、次の4つの要件のすべてに当てはまる方をいいます。

- 配偶者以外の親族(6親等内の血族および3親等内の姻族をいいます。)または都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること。

- 納税者と生計を一にしていること。

- 年間の合計所得金額が58万円以下(給与収入123万円以下)であること。

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないことまたは白色申告者の事業専従者でないこと。

控除対象扶養親族の要件

控除対象扶養親族とは、扶養親族のうち、その年12月31日現在の年齢が16歳以上の方をいいます。ただし、非居住者である扶養親族については、次に掲げるいずれかに該当する方に限り、控除対象扶養親族に該当します。

- その年12月31日現在の年齢が16歳以上30歳未満の方

- その年12月31日現在の年齢が70歳以上の方

- その年12月31日現在の年齢が30歳以上70歳未満の方であって次に掲げるいずれかに該当する方

- 留学により国内に住所および居所を有しなくなった方

- 障害者の方

- あなたからその年において生活費または教育費に充てるための支払を38万円以上受けている方

源泉控除対象親族

源泉控除対象親族とは、次の1または2のいずれかに該当する人をいいます。

- 控除対象扶養親族

- 特定親族のうち合計所得金額が100万円以下の方

居住者と生計を一にする配偶者以外の親族(6親等内の血族および3親等内の姻族をいいます。)または都道府県知事から養育を委託された児童(いわゆる里子)のうち年齢19歳以上23歳未満で合計所得金額が58万円超100万円以下(給与収入123万円超165万円以下)の人

※なお、青色事業専従者として給与の支払を受けている方や白色事業専従者を除きます。

2.給与所得者本人の状況による加算

続いて、給与所得者本人が、「障害者(特別障害者を含む)、寡婦(寡夫)、ひとり親、勤労学生」に該当する場合は、1で計算した人数に以下の人数を加算します。なお、障害者、寡婦(寡夫)、ひとり親、勤労学生等の要件については、国税庁等のHPでご確認ください。

| 本人 | 障害者(特別障害者を含む) | 寡婦 (寡夫) | ひとり親 | 勤労学生 |

|---|---|---|---|---|

| 加算人数 | +1名 | +1名 | +1名 | +1名 |

3.同一生計配偶者または扶養親族の障害の有無による加算

最後に、同一生計配偶者または扶養親族(16歳未満を含む)が、「障害者(特別障害者を含む)、同居特別障害者」に該当する場合は、1と2で計算した人数に以下の人数を加算します。

| 同一生計配偶者 扶養親族(16歳未満を含む) | 障害者(特別障害者を含む) | 同居特別障害者 |

|---|---|---|

| 加算人数 | +1名 | +2名 |

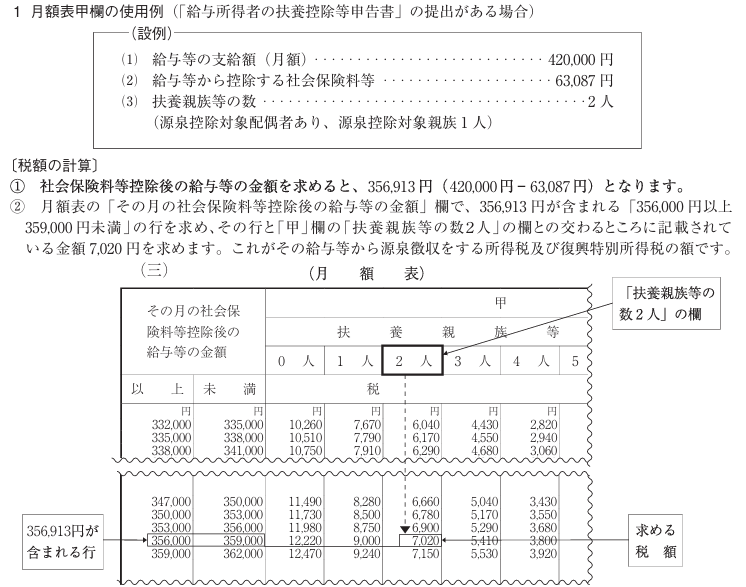

STEP3 給与所得の源泉徴収税額表と照合

課税対象額と扶養親族等の人数の把握後、「給与所得の源泉徴収税額表」を用い、照合を行います。

給与所得の源泉徴収税額表の見方

- まずは、源泉徴収税額表の一番左列にある「その月の社会保険料等控除後の給与等の金額」で、STEP1で算出した課税対象額が含まれる行(金額幅)を確認します。

- 続いて、STEP2で把握した扶養親族等の人数をもとに、源泉徴収税額表の列を確認します。

- 最後に、①で確認した「その月の社会保険料等控除後の給与等の金額」の行と②で確認した「扶養親族等の数」の列が交差するところにある金額を確認します。その金額が、給与から控除する源泉徴収税額になります。

賞与の源泉徴収税額の求め方

賞与の源泉徴収税(所得税・復興特別所得税)は、給与の場合とは異なり、源泉徴収税額の算出率を用い計算します。以下、賞与の源泉徴収税算出の流れについてご説明致します。

STEP1 課税対象額の算出

賞与支給額から社会保険料等を控除し、課税対象額を計算します。

(賞与の支給額)-(社会保険料)= 課税対象額

STEP2 前月の社会保険料等控除後の給与額の確認

前月分の社会保険料等控除後の給与額を確認します。

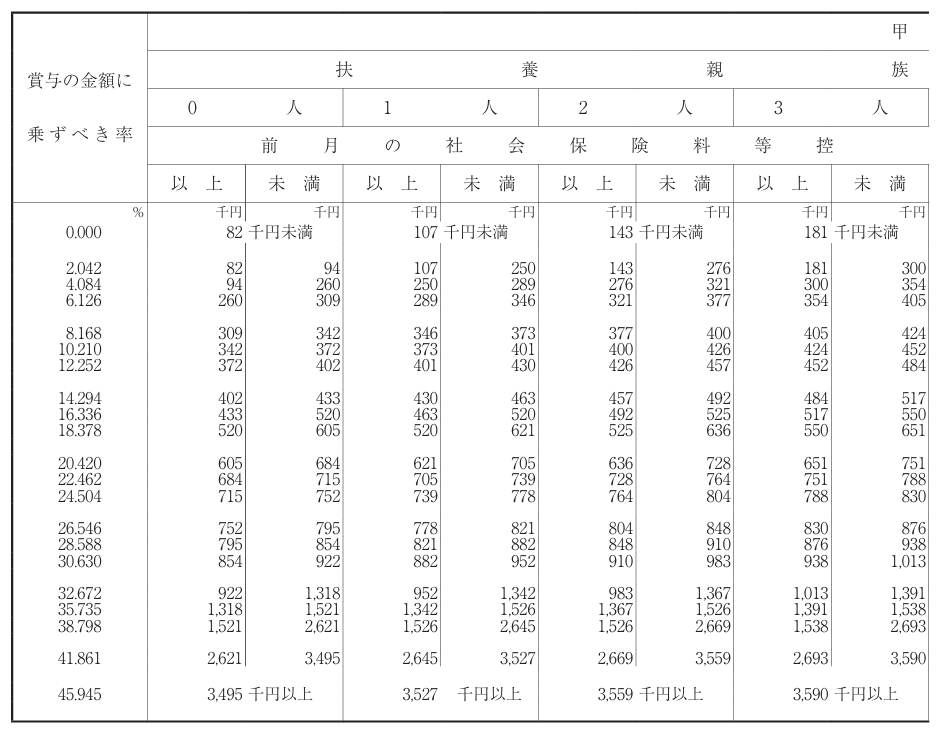

STEP3 賞与に対する所得税率の確認

「賞与に対する源泉徴収税額の算出率の表」を用い、賞与に乗ずる所得税率を確認します。

賞与に対する源泉徴収税額の算出率の表の見方

①まずは、扶養親族等の人数をもとに、算出率表の列を確認します。

②続いて、①で確認した列から、STEP2で確認した「前月分の社会保険料等控除後の給与額」が含まれる行(金額幅)を確認します。

③最後に、②で確認した行の左端にある「賞与の金額に乗ずべき率」を確認します。この率が、賞与に乗ずる所得税率になります。

STEP4 源泉徴収税額の計算

課税対象額にSTEP3で確認した所得税率を乗じ算出します。

(課税対象額)×(所得税率)= 所得税額

ここで算出した所得税額が、賞与から控除する源泉徴収税額になります。

お問い合わせ

お気軽にお問い合わせください。047-707-3501営業時間 9:00 - 18:00 [ 土日・祝日除く ]

お問い合わせ